中古リノベコラム

リノベーション費用を「お得に」支払うローンのコツ

リノベーション費用を支払う際、現金一括でお支払いをする場合と、何かしらのローンを借り入れて支払う場合の2ケースに分かれます。現金ならさほど悩むことはありませんが、ローンを借り入れる場合は様々なローン商品があるので「どれを選べば良いのか」悩みますよね。

今回はローンを使って「お得に」リノベーション費用を支払うコツをお伝えします。

リノベーションで利用できるローンの種類

リノベーションで利用できるローンには、大別すると住宅ローンとリフォームローンの2種類に分かれます。

住宅ローンは、住宅を購入する際に利用することの多いローンですが、住宅の購入と合わせてリノベーションを実施する場合にも、住宅ローンにリノベーション代金分を含むことが出来ます。また住んでしばらく経ってからリノベーションを行う場合でも、審査に通れば利用することが可能となります。

リフォームローンは、物件を購入しリノベーションを実施する場合、今所有している建物に対してリノベーションを実施する場合、どちらにも利用することが出来ます。

この2種類、どちらを使うと「お得」なのかというお話ですが、結論から申し上げますと

「住宅ローンを使ってリノベーション費用を支払う方が断然お得」

になります。

なぜ住宅ローンがお得なのかを、それぞれの違いと共に比較解説いたします。

住宅ローンとリフォームローンを徹底比較

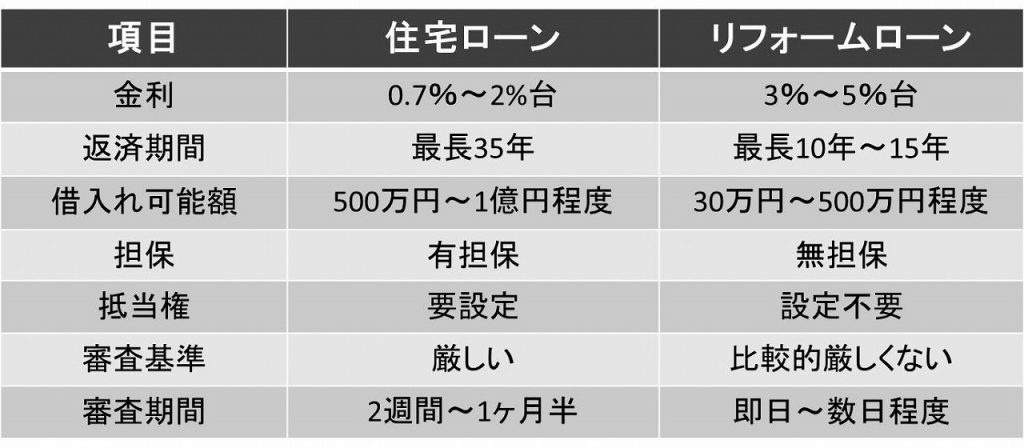

住宅ローンとリフォームローンのそれぞれの違いを比較し、下記の表にまとめました。

こちらの表からも明らかですが、リフォームローンを組むよりも住宅ローンを組む方が、圧倒的に金利が低く、また長期間・大きな金額を借り入れることが出来ます。金利が少ないということは月々の支払額も抑えられるので、結果的にお得になります。

更に、中古住宅でも住宅ローン減税の対象となる物件を購入することが出来れば、減税された分の還付金を受けられます。平成33年12月までなら、借入金額や納めている税金の額によって最大400万円までの控除が受けられます。

(国土交通省「すまい給付金」より)

リフォームローンは無担保で審査基準が比較的厳しくなく、審査期間も短いので早くローンを借り入れることが出来ます。また、既に他行での借り入れがある場合は住宅ローンの審査に通りづらくなりますが、リフォームローンであれば通るケースもございます。ただし借入れ可能額は少なく、返済期間も最長15年ほどまでなので、「審査結果に不安がある・少額を早く借り入れたい」といった方に向いているローンとなります。

これらの結果から、住宅ローンを使ってリノベーション費用を支払う方が断然お得、と言い切れます。

しかし、住宅ローンは審査が厳しい他に、いくつか注意点がございます。下記にまとめましたので続いてご覧ください。

リノベーションで住宅ローンを使うなら、ここに注意

リノベーション費用の支払いに住宅ローンを使うことがお得であることは明らかになりましたが、誰でも、どんな物件でも簡単に住宅ローンを利用することが出来るわけではありません。

リノベーションで住宅ローンを使うなら、主に下記の3点について注意が必要です。

・リノベーションの打合せを早めに進める必要がある

物件購入と同時にリノベーションを行うなら、住宅ローンの申込段階でリノベーションにかかる金額もある程度明確にしておく必要があります。申し込み後にリノベーション費用が大きく増えると、ローン審査をやり直す・増えた分を現金で賄う、などの手間が発生します。後から困らないようにするため、事前にリノベーションの打合せもしながら、大体の見積りを出しておきましょう。

・既にローンを組んでいると、審査に通りにくい

例えば、物件を購入して一年以上経ってからリノベーションを行うとします。既に物件購入で住宅ローンを使っている場合、もう一度住宅ローンを組むとなると2重ローンになりますので、その状態で新たなローン返済が可能か、という視点で審査となります。返済能力があれば借入れは可能になりますが、ローン残高が多いと返済が難しいので審査に通りにくくなります。

それ以外にも、住宅ローン審査には様々な審査項目がございます。こちらの記事も合わせてご確認下さい。

⇒「住宅ローン審査、こんなことで引っ掛かるなんて・・・と後悔する前に読んで下さい」

・減税を受けることを目的とすると、購入物件が絞られる

住宅ローン減税を受けるには、物件の内容に様々な要件がございます。平米数は50㎡以上であること、マンションの場合は築25年以内であること、もしくは既存住宅売買瑕疵保険に加入していることなどが要件に当たります。つまり購入できる物件が絞られてきてしまいますので、特に中古住宅の場合は注意が必要です。

――――――――――――――――――――――――――――――――――――――――――

住宅ローンにリノベーション費用を含むことが出来れば、お得に支払えることが分かりました。

一昔前はリフォームローンしか選択できない金融機関も多くありました。しかし中古物件+リノベーションの実例が増えてきたこともあり、以前に比べてリノベーションをローンに含むことができる金融商品も増えてきました。

気軽にリノベーションが行えるようになれば、物件購入の選択肢も広がります。ぜひ住宅ローンをうまく活用して、お得に中古住宅+リノベーションを叶えていきましょう。

HAMAMATSU

浜松

- 屋号

- アイジー不動産

- TEL

- 0120-339-773 / 053-466-6000

- FAX

- 053-466-6001

- 所在地

-

〒435-0016

静岡県浜松市中央区和田町439-1