中古リノベコラム

マンション購入にかかる諸費用を、種類別に徹底解説!

マンションの購入には物件価格に加え、諸費用がかかります。不動産業者に支払う仲介手数料や、住宅ローンを組んだ銀行に支払う事務手数料といった「諸費用」は、何を、いつ、いくら支払うのでしょうか?

今回はマンション購入時に発生する諸費用について、徹底解説いたします!予想外の出費になってあわてることがないよう、しっかりと把握しておきましょう。

諸費用の総額と支払い時期

マンションの購入にかかる諸費用の目安は物件価格の5~8%ですが、引っ越しやその他の雑費を考えると、諸費用の総額は物件価格の10%くらいになります。

これを(1)物件の売買契約時(2)決済時(3)入居後と3段階に分けて支払っていきます。

(1)物件の売買契約時

・印紙税

マンションの売買において、売買契約書と、住宅ローンを借りるときに金銭消費貸借契約書(ローン契約書)を作成した場合に課税されるのが印紙税です。これは経済取引の際に作成される文書にかかり、各文書に収入印紙を貼って消印する方法で納めます。

印紙税は契約金額によって、税額は異なります。たとえば、1,000万円超5,000万円以下の場合は1万円となります(2018年3月31日作成までの軽減措置)。

ただし、ローン契約書は軽減の対象にはならないので注意が必要です。

・仲介手数料

不動産会社の紹介で中古物件を購入する場合、仲介手数料を払う必要があります。一般的には契約締結時にまず半分を支払い、引渡し時に残りの半分を支払います。不動産会社によっては、決済時に一括で支払う場合もあります。

仲介手数料は宅建業法で最高限度額が決められています。400万円を超える物件については、簡易な計算式「取引価格×3%+60,000円」(消費税別)」で算出することができます。

(2)決済時

・仲介手数料

契約時に半額支払っている場合は、残り半分を支払います。

・ローン契約にかかる印紙税

基本的に、契約時に支払う印紙税と同じです。

・ローン事務手数料

ローンを借りるときに、金融機関や保証会社に対して支払う料金です。金融機関によって異なりますが、3~20万円程度となっています。

・ローン保証料

ローンを借りた人が返済不能に陥った場合、返済を肩代わりしてもらう保証料です。借入金額と返済期間、保証会社によって料金は異なります。保証会社は銀行が指定しますが、中には複数の会社から選べる銀行もあります。

・団体信用生命保険料

ローンを借りた人が事故や病気で万が一のことがあった場合、代わりに返済してもらうための保険料です。フラット35では任意になっていますが、もしもの時のために検討しておきましょう。

・火災保険料

ローンを借りる場合、火災保険は必須になることがほとんどです。費用は、建物の構造や面積によって異なります。

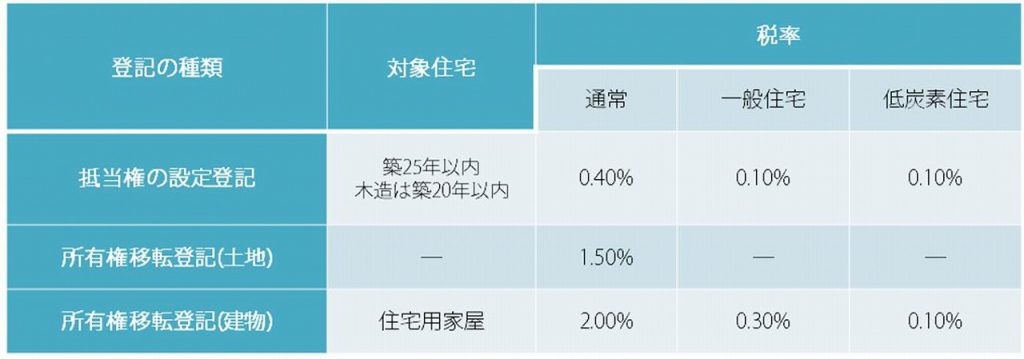

・土地・建物の登記にかかる登録免許税

登録免許税は、登記の際に課せられる国税で、「抵当権の設定登記」と「土地・建物の所有権移転登記」があります。税率は以下のとおりです。また平成31年3月31日までの登記であれば、土地の所有権移転登記に対して軽減税率も設定されております。(2.0%が1.5%へ)

▽国税庁ホームページより

※補足1 抵当権設定とは

住宅ローンを申し込むときはローン借入の担保として購入するマンションに抵当権を設定します。もし返済不能に陥った場合、銀行側はマンションを競売にかけて未返済部分を補填することができるのです。登録免許税の課税額は、借入金額によって決まります。

※補足2 土地・建物の所有権移転登記とは

売買によってマンションの所有者が変わった場合、それを法務局へ届け出て登記する必要があります。課税額は、それぞれの固定資産税評価額によって決まります。

・登記手数料

上記に有る抵当権の設定や、土地・建物の登記手続きを司法書士に代行してもらった際に支払う手数料です。手数料は地域により相場が異なります。また購入するマンションの構造や床面積によっても変わってくるため、予め不動産会社やファイナンシャル・プランナーに確認しましょう。「登記にかかる費用の見積もりを出して欲しい」と伝えるとスムーズです。

・固定資産税

固定資産税とは、土地や建物などの固定資産にかかる市町村税で、毎年1月1日現在の所有者に対して課税されます。市町村が決定する「固定資産税評価額」に「標準税率」をかけることで、固定資産税を算出できます。1月1日ぴったりに不動産売買が行われるケースは少なく、一年の途中で所有者が変わるため、物件引き渡し時点で売主と買主の負担分を日割り計算して精算をします。

※補足1 固定資産税評価額とは

市町村の固定資産税台帳に記載されている固定資産(土地・建物・償却資産)の総評価額のことです。土地に関しては時価の60~70%、建物に関しては50~70%程度が目安になります。土地の価格は変動することもあるので、3年に一度見直されることになっています。

※補足2 標準税率とは

基本的に1.4%と定められています。

なお、宅地の場合、小規模住宅用地と一般住宅用地について軽減措置が設けられています。軽減措置分の金額を引いたものが固定資産税として計上されます。

一般住宅用地(土地面積200㎡超の部分)… 3分の1に軽減

・都市計画税

都市計画税は、都市計画区域内にある土地・建物にかかる市町村税で、毎年1月1日現在の所有者に対して課税されます。税率は市町村によって異なりますが、最大0.3%と定められており、固定資産税評価額をかけあわせます。こちらも一年の途中で購入した場合、引き渡し時点で売主と買主の負担分を日割り計算します。

また、都市計画税も固定資産税と同様、軽減措置があります。

一般住宅用地(土地面積200㎡超の部分)… 3分の2に軽減

(3)入居後

・不動産取得税

売買・贈与で不動産を取得したとき、新築・増築したときに課税される都道府県税です。不動産の価値によって税額が異なり、土地・建物の固定資産税評価額に税率をかけて算出されます。税率は、原則として4%ですが、2018年3月31日までに取得した土地と建物については3%となっています。

不動産取得税も固定資産税等と同様に、固定資産税評価額に上記の税率をかけあわせて算出します。

また、一定条件を満たす場合、軽減措置を受けることができます。

【建物に関する条件】

・自己の居住用に取得した住居であること

・床面積が50㎡以上240㎡以下であること

・耐震基準要件(昭和57年1月1日以後に新築されたもの)

条件を満たす新築住宅については課税標準額から1,200万円まで控除されます。(認定長期優良住宅は1,300万円まで控除)。中古の場合は建築された時期によって控除額が異なり、平成9年4月1日以降建築の住宅は控除額1,200万円までとなります。

【土地に関する条件】

・土地を取得した日から3年以内(同時取得を含む)に、その土地の上にある住宅を取得すること

控除額は、次のA、B、いずれか高いほうになります。

A:45,000円(税額が45,000円未満である場合はその税額)

B:土地1㎡当たりの固定資産税評価額×住宅の床面積の2倍(最大200㎡)×3%

※2018年3月31日までに取得した土地は、土地1㎡当たりの固定資産税評価額×1/2とする

・入居後、月々発生する費用

購入時の諸費用のほかに、ローンの支払いやマンションの管理費、駐車場代など毎月発生する費用があります。また、故障や破損が見つかった場合、大規模修繕費用が発生する可能性もあります。今後発生する費用に関しても、きちんと念頭において計画をたてることが大切です。

――――――――――――――――――――――――――――――――――――――――――

「購入諸費用はいくらですか?」と質問した時に「ざっくり物件価格の8~10%くらいですね」という返答が返ってくることが多いかと思いますが「その金額の内訳を知りたい!」とお思いの方に向けて諸費用を徹底解説いたしました。

物件の購入申込みをして、住宅ローン審査も通ると一安心してしまいますが、実際には様々な諸費用がかかりますので事前に把握しておくと尚安心です。

具体的に購入物件が決まってきたら、不動産屋に諸費用の見積り提出を依頼してみましょう。

HAMAMATSU

浜松

- 屋号

- アイジー不動産

- TEL

- 0120-339-773 / 053-466-6000

- FAX

- 053-466-6001

- 所在地

-

〒435-0016

静岡県浜松市中央区和田町439-1